La tendance des taux de crédit immobilier est repartie légèrement à la baisse ces derniers mois. Cette baisse qui pour le moment est stabilisée et permet, en étant cumulée avec un pret à taux zéro 2018, de bénéficier du financement parfait pour l’achat d’un logement en résidence principal, secondaire ou pour faire de l’investissement locatif.

En janvier 2018, le taux immobilier ne sera certainement pas le même que celui des mois précédents. Il convient alors de s’informer sur le baromètre des taux de crédit immobilier, surtout pour ceux qui comptent investir dès le début de l’année. Force est de constater que la rivalité entre les offres bancaires demeure au beau fixe. Les offres sont, les unes après les autres attrayantes. Ce qui devrait plutôt être une bonne nouvelle pour les investisseurs.

Quel est le taux moyen du crédit immobilier en janvier 2018 ?

Le taux actuel moyen d’un crédit immobilier en janvier 2018 est de 1,75 % sur 20 ans d’après le Crédit Logement / CSA.

Le taux actuel moyen d’un crédit immobilier en janvier 2018 est de 1,75 % sur 20 ans d’après le Crédit Logement / CSA.

On remarque donc une légère baisse des taux en fin 2017 et notamment en janvier. On s’écarte toutefois assez fortement du meilleur taux immobilier de juillet 2016 qui avoisinait les 0,90% sur 25 ans pour les meilleurs profils d’emprunteurs.

D’après le baromètre des taux de janvier 2017, nous pouvons dire que les meilleurs taux de crédits immobiliers actuels sont compris entre 1.10 % et 1.50 % sur 15 ans et 1.30 % et 1.70 % sur 20 ans d’après les principaux sites de prêt immobilier et notamment le courtier Meilleurtaux.com.

Le baromètre des taux immobilier de janvier 2018 par banque sur 20 ans

Les taux de crédit immobilier varient en fonction de la durée de l’emprunt. Pour un crédit immobilier de 20 ans, les taux réels auprès de toutes les banques sont déjà disponibles. Il est nécessaire de s’informer sur les taux qui sont proposés par les établissements financiers spécialisés et les banques, ceci étant un élément vous permettant de comparer les offres. Pour ne pas vous tromper dans votre analyse des offres, il est également essentiel de considérer le TEG ou Taux Effectif Global, qui englobe les frais de dossiers bancaires, de garantie et d’assurance.

|

TEG |

Taux d’intérêt |

| Boursorama |

1,69 % |

1.43 % |

| Fortunéo |

1,74 % |

1.48 % |

| ING Direct |

1,76 % |

1.47 % |

| HSBC |

1,86 % |

1.55 % |

| Société Générale |

1,81 % |

1.54 % |

| Crédit Mutuel |

1,89 % |

1.63 % |

| Banque Postale |

1,95 % |

1,64 % |

| Crédit du Nord |

2,01% |

1,70 % |

| Crédit Agricole |

1,97 % |

1,65 % |

| Banque Populaire |

1,98 % |

1,64% |

| CIC |

1,92 % |

1,58 % |

| Caisse d’Epargne |

2,26 % |

1,92 % |

| BNP Paribas |

2.02% |

1,74 % |

| Axa Banque |

2.11 % |

1,82 % |

| Crédit Foncier de France |

2.16 % |

1,88 % |

| Barclays |

1,76 % |

1,45 % |

| LCL |

2,03 % |

1,72 % |

Source : Reassurez-moi

Sur le palmarès des banques qui proposent les offres de crédit immobilier les plus intéressantes, on retrouve en tête de liste, Boursorama avec un TEG à 1,69 % et un taux d’intérêt de 1.43 %. Ensuite, il y a Fortunéo avec un TEG à 1,74 % et un taux d’intérêt de 1.48 %. Et, enfin à la troisième place, on retrouve ING Direct avec un TEG de 1,76 % et un taux d’intérêt de 1.47 %.

Ces statistiques révèlent que les banques en ligne sont les meilleurs prestataires quand il s’agit de taux immobilier et de prestations intéressantes. Il vous suffira seulement de presenter un bon profil à la banque pour que votre dossier ai toutes ses chances. Quoi qu’il en soit, les banques physiques restent encore dans le jeu, avec certaines offres qui arrivent à rivaliser celles des banques virtuelles.

Afin de mieux comparer les offres, vous pouvez utiliser notre comparateur de pret immobilier, qui est totalement gratuit, rapide et fiable. Par ailleurs, pour vous informer sur vos mensualités et vos capacités d’endettement, vous pouvez également utiliser un simulateur de crédit immobilier.

Comment va évoluer le prêt immobilier en Janvier 2018 ?

En faisant le point des taux immobilier en cette fin de mois de décembre 2017 et voyant le mois de janvier arriver rapidement, les taux restent plutôt stables. Il y a une baisse, mais c’est une baisse légère. Et comparé au taux de 2016, on constate par contre une légère hausse.

Certains établissements bancaires ont effectué, soit une hausse soit une baisse de leur taux, pour ce dernier cas -0,15%. Quoi qu’il en soit, le taux moyen se situe toujours aux alentours de 1,65% pour un crédit de 20 ans et de 1,85 % pour un crédit de 25 ans. En ce mois de décembre, ce taux moyen environne donc les 1,75 %.

A titre d’information, la baisse de taux immobilier a connu un record en cette fin d’année 2017. L’année se clôture donc par des taux inférieurs 1,75% qui étaient notamment ceux de Juillet de cette année même. Mais par rapport au mois de Novembre (1,65 %), les changements sont minimes. Mais si l’on se réfère aux taux immobiliers du mois de Janvier 2017, la hausse est de 0,25%.

Cependant, même si les taux restent stables dans tout l’Europe, l’augmentation demeure présente, notamment +2% par rapport à l’année dernière, avec un marché de l’emploi en pleine reprise.

Et pourtant, selon le Président de la Banque Centrale Européenne, Mario Draghi, la BCE n’effectuera pas une augmentation pour l’année 2018. Les taux directeurs demeureront au plus bas. Ceci étant fait afin de ne pas inquiéter les investisseurs dans le domaine. A noter que le coût du crédit dépend en grande partie des taux directeurs de tous les pays qui constituent la zone euro. C’est grâce à ces taux que la BCE peut régulariser l’économie du continent. Ainsi, les taux de crédit immobilier bancaire évoluent en fonction des taux directeurs. Si ces derniers sont en hausses, les taux immobiliers augmentent, et vice-versa.

Par ailleurs, Mario Draghi a également informé sur le fait que la BCE sera moins impliquée sur le plan économie de la zone Euro dès le début de l’année 2018. Cette annonce a déjà été officialisée en mois d’Octobre dernier.

Les banques prennent alors conscience sur le fait que cette année qui va venir ne sera pas le même que 2016 et 2017. Le marché immobilier connaîtra certainement un léger recul. Sans compter qu’il y aura quelques changements majeurs qui pourront réduire les marges des banques, ce qui pourrait certainement impliquer une tendance haussière du taux immobilier 2018.

Jusqu’à maintenant, la domiciliation des revenus des emprunteurs n’était régit par aucune loi. Uniquement 30% des prestataires financiers ont mis en place des clauses de domiciliation dans leurs contrats de prêts. Mais si le client décide de changer de banque, aucune sanction réelle n’est appliquée. Cette situation va changer dès de mois de Janvier 2018. Les banques auront le droit d’obliger les souscripteurs qui font leur première demande de prêt immobilier, de garder leurs revenus auprès de la banque, et ce, durant une décennie entière. Mais cette obligation n’est pas sans contrepartie ! La banque devra fournir des conditions plus avantageuses aux souscripteurs. On parle entre autres d’un taux d’intérêt réduit, des frais de dossiers nuls, etc.

Cependant, les banques ne se montrent pas enthousiastes par rapport à cette réforme. En effet, certaines considèrent cette solution comme une perte de bénéfice pour les banques elles-mêmes.

Toujours dès le début de l’année 2018, il sera possible de mettre fin à une assurance emprunteur, à la date d’anniversaire du contrat, et ce, quelque soit le type de crédit souscrit. Bien évidemment, il s’agit là d’une solution qui profite pleinement aux emprunteurs, car cela leur donne la possibilité de faire des économies importantes sur le coût global de l’emprunt. Cependant, du côté des banques, la situation n’est pas la même. Leur portefeuille client risquerait de diminuer. En effet, il est facilement possible de trouver des assureurs indépendants à prix réduits. Pour les établissements de crédit, cette facilité de changer d’assurance emprunteur pour leur crédit immobilier se présente comme une menace à leur activité. Ce qui incite encore une fois les prestataires à augmenter leur taux actuel.

Et enfin, si l’on fait le point sur les réformes ayant été mises en vigueur durant cette année 2017 par le gouvernement Macron : diminution, voire annulation du PTZ, ou encore la nouvelle loi Pinel. A cela s’ajoutent des conditions de validation de prêt plus strictes, et un prix de l’immobilier à la hausse, les primo-accédants seront de moins en moins motivés à investir à partir de l’année prochaine. Quant aux investisseurs immobiliers, leur nombre risquerait de baisser fortement. Ce qui réduira certainement le volume de transactions immobilières de l’an prochain.

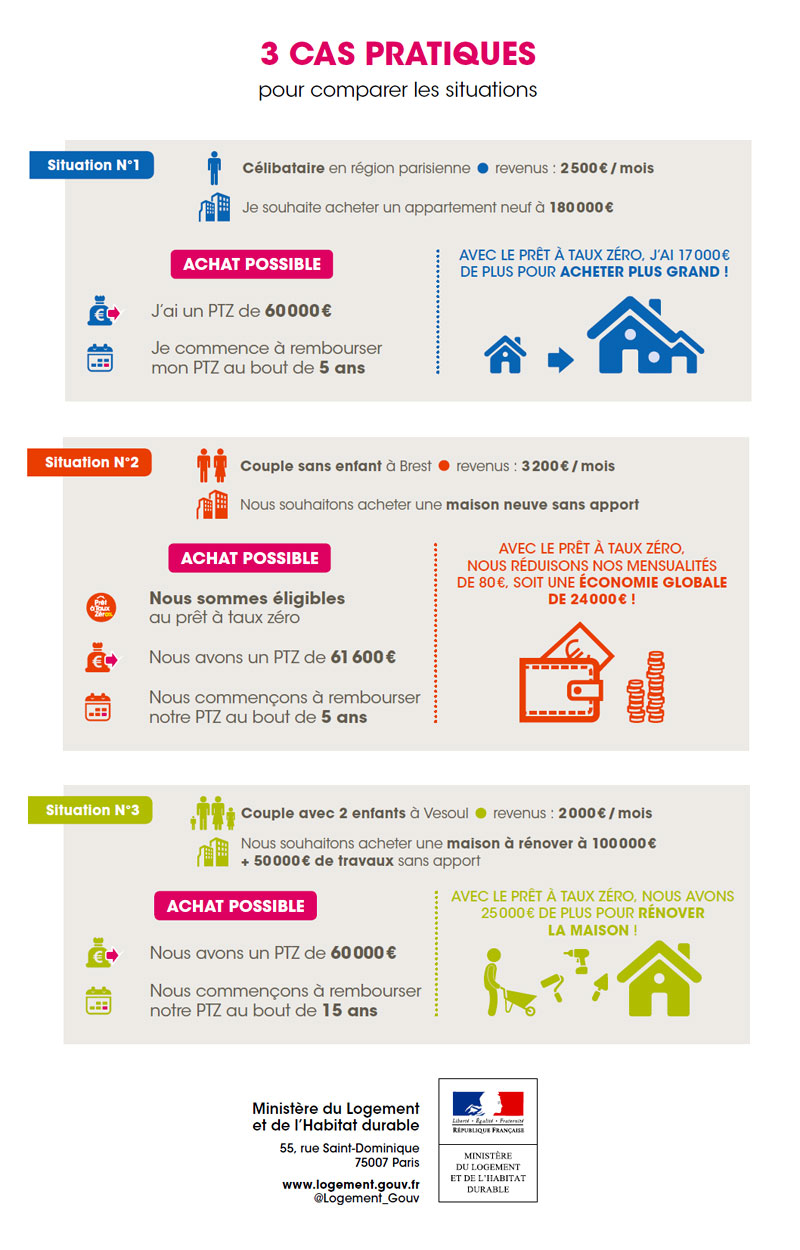

Le crédit à taux zero limite l’impact de l’augmentation des taux de janvier

Le PTZ 2018 permet d’atténuer l’impact de cette hausse des taux sur le pouvoir d’achat immobilier des ménages. Seulement ce crédit à taux 0 n’est accessible que pour les primo-accédants et ne bénéficiera par conséquent pas à tous.

Pour faire le calcul de votre PTZ Plus, vous pouvez faire une simulation de prêt à taux zéro 2018 sur ptz-plus.gouv.fr. En fonction du type de bien que vous souhaitez acheter, vous verrez que l’augmentation actuelle des taux de crédit immobilier vient effacer le bénéfice de ce prêt à taux zéro.

Les taux sont très différents d’une banque à une autre

La hausse des taux des emprunts immobilier en janvier 2018 par rapport à début 2017 est principalement causée par l’augmentation de l’OAT 10 ans, l’un des indices phares sur lesquels sont calculés les taux d’emprunt de longues durées. Cet indice continue d’augmenter régulièrement.

En outre, le directeur de la BCE, Jean-Claude Trichet a averti qu’il comptait augmenter le taux directeur de la BCE dès le mois d’avril si l’inflation ne se calme pas sur le pétrole et les matières premières. Ceci viendra accélérer l’augmentation des taux pour les prêts immobiliers.

Néanmoins toutes les banques ne répercutent pas cette hausse au même rythme, il y a donc un barème de taux immobilier différents pour chaque banque. Il y a ainsi d’importantes différences sur les taux actuels de crédit immobilier. Pour analyser les taux actuels des banques et des organismes de crédits, vous pouvez effectuer une simulation de crédit immobilier en ligne.

A lire aussi :

Il y a près d’un an, la Banque centrale européenne indique une baisse de son taux principal. Ce dernier passe à 0 %. C’est une initiative qui a été prise afin de relancer la croissance économique de la zone euro. Trois taux directeurs ont été alors touchés en même temps par cette baisse.

Il y a près d’un an, la Banque centrale européenne indique une baisse de son taux principal. Ce dernier passe à 0 %. C’est une initiative qui a été prise afin de relancer la croissance économique de la zone euro. Trois taux directeurs ont été alors touchés en même temps par cette baisse.

Selon les analystes, cette baisse de taux immobilier va encore se poursuivre en 2018. Alors, pour l’instant, au niveau taux, il n’y a encore rien d’alarmant. Même s’il y aura une hausse, elle sera légère.

Selon les analystes, cette baisse de taux immobilier va encore se poursuivre en 2018. Alors, pour l’instant, au niveau taux, il n’y a encore rien d’alarmant. Même s’il y aura une hausse, elle sera légère. Le prêt à taux zéro est très intéressant car il permet de faire un prêt sans

Le prêt à taux zéro est très intéressant car il permet de faire un prêt sans