Découvrez en ligne le taux de votre crédit immobilier

Utilisez le simulateur de credit immobilier ci-dessous afin de vérifier si vous êtes éligible à un prêt immo et visualiser le taux que vous pourriez obtenir.Comment faire pour obtenir le prêt à taux zéro 2018 ? Quelles sont les conditions d’obtention ? Vous trouverez ci-dessous quelques bons conseils pour obtenir facilement le PTZ 2018.

Découvrez en ligne le taux de votre crédit immobilier

Utilisez le simulateur de credit immobilier ci-dessous afin de vérifier si vous êtes éligible à un prêt immo et visualiser le taux que vous pourriez obtenir. Le prêt à taux zéro est très intéressant car il permet de faire un prêt sans taux d’intérêt en 2018. Mais comme il est très avantageux, le prêt à taux zéro 2018 est extrêmement réglementé. Tout d’abord, il n’est valable que pour les crédits immobiliers.

Le prêt à taux zéro est très intéressant car il permet de faire un prêt sans taux d’intérêt en 2018. Mais comme il est très avantageux, le prêt à taux zéro 2018 est extrêmement réglementé. Tout d’abord, il n’est valable que pour les crédits immobiliers.

Le prêt à taux zéro est une aide de l’Etat qui permet à un grand nombre de ménages d’accéder à la propriété grâce à un prêt sans intérêt.

Il faut l’ajouter lorsque vous ferez vos simulations en ligne mais sachez qu’il ne permettra pas de financer l’intégralité de votre bien.

Vous pouvez consulter ici les conditions du prêt à taux zéro.

Afin de mettre toutes les chances de votre coté de trouver un organisme qui acceptera votre demande de ptz, il est nécessaire de réaliser une simulation de pret a taux zero via un simulateur ptz. Notre simulateur PTZ 2018 vous permet de comparer en quelques minutes les différentes banques du marché susceptible de vous proposer un credit à taux zero pour une partie du financement de votre logement.

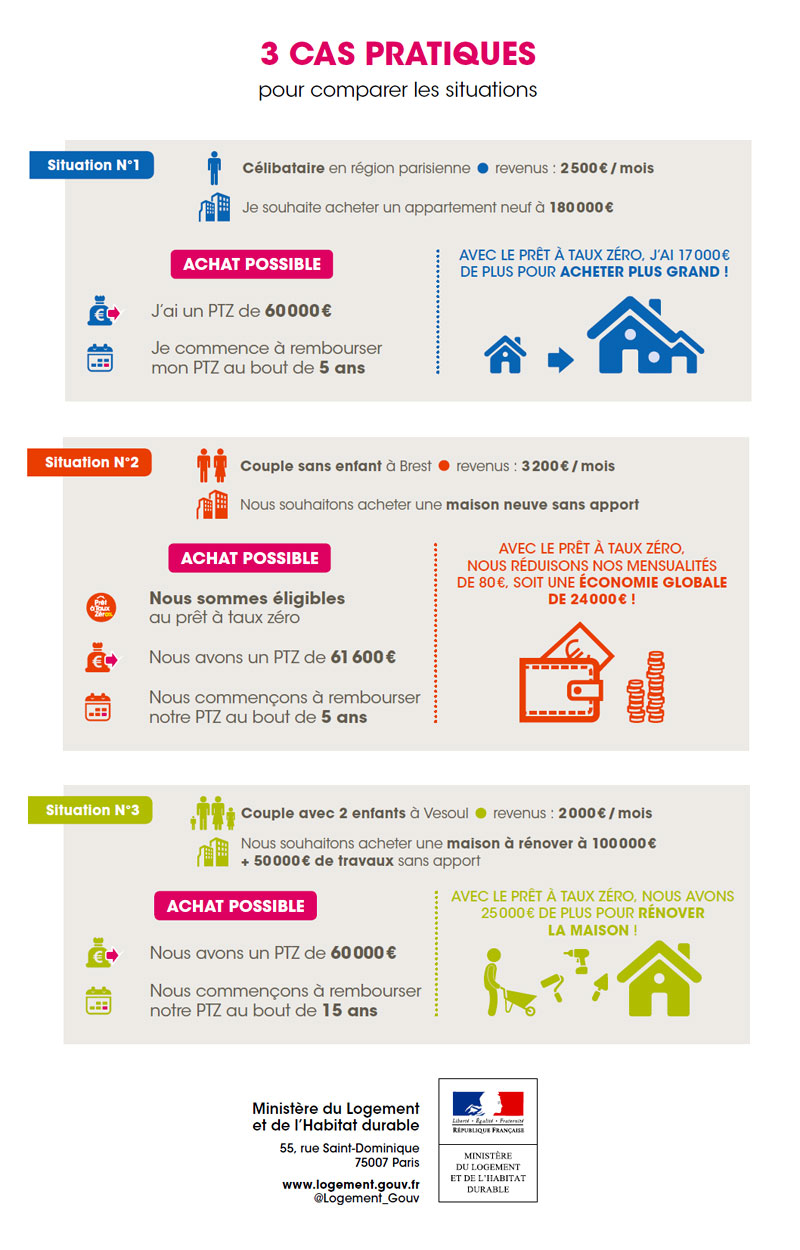

Infographie réalisée par le Ministère du Logement et de l’Habitat Durable

Le prêt immobilier a taux Zero, comment ca marche ?

Une large publicité a été faite sur le pret à taux zéro, le principe est très séduisant: pour être admissible à ce prêt, sans frais, et de bénéficier, sous certaines conditions, à un remboursement allant jusqu’à 18 ans.

En fait, il ne faut pas se faire trop d’illusions: les conditions d’attribution du prêt ont été fixées de manière stricte afin d’aider principalement les ménages à revenus modestes.

Toutefois, il y a une petite remarque concernant ce pret à taux zéro. Les biens immobiliers anciens doivent respecter un minimum de surface et d’habitabilité.

Ainsi, la superficie totale du logement doit excéder les 14m ², et il doit comporter une pièce principale d’au moins 7m ² de chambre et de service (WC ou salle de bain). De même, des logements de moins de 20 ans seront automatiquement considérés comme «habitable».

Pour les logements de plus de 20 ans, un spécialiste de l’immobilier devra confirmer le respect des normes d’accès du crédit immobilier à taux zéro, et peut exiger de ce fait que l’acheteur doive entreprendre des travaux de mise à niveau afin d’obtenir le PTZ 2018.

Calcul du crédit à taux zéro 2018

Le crédit immobilier à taux zéro ne sera en aucun cas le prêt principal ou unique, et doit réduire le montant des autres prêts et le coût de l’opération.

L’obtention du crédit immobilier à taux zéro n’est pas compatible avec d’autres aides comme l’Agence Nationale pour l’Amélioration de l’Habitat.

Les autres prêts qui peuvent être combinés avec le crédit immobilier à taux zéro sont: le prêt d’accession sociale (PAS), l’accord de prêt, le prêt 1%, le Plan Epargne-Logement (PEL) et les prêts bancaires et d’autres prêts sociaux.

Le montant du prêt ne doit pas dépasser 20% du prix d’achat du bien immobilier et ne dépasse pas 50% du total de vos prêts pour le logement.

Le calcul de votre crédit à taux zéro s’effectuera en dépit du montant des acquisitions immobilières souhaitées et des autres emprunts supplémentaires que vous aurez conclus pour ce logement.

Remboursement du PTZ 2018

Le remboursement du ptz est personnalisé et réversible selon vos besoins. Les échéances de vos remboursements seront calculées en se référant à vos ressources, aux mensualités de vos autres prêts concernant le logement.

Plus vos ressources seront modestes et plus le crédit immobilier à taux zéro sera acquitté tardivement. Durant le règlement des échéanciers, il vous sera possible de remplacer les échéances en sollicitant une réduction de la durée du crédit. Cette durée ne peut pas être inférieure à sept ans.

Montage de la demande de crédit immobilier à taux zéro

Pour monter un dossier de demande de pret immobilier à taux zéro en 2018, il faut avoir une garantie et une assurance. L’établissement de crédit peut exiger de vous les primes d’assurance « décès-invalidité », perte d’emploi et incapacité de travail afin de valider votre accès au crédit à taux zéro.

Le dossier sera formé par votre établissement de crédit. Vous devez procurer quelques documents mentionnant les informations vous concernant, ainsi que votre famille. Vous devez signer une déclaration solennelle sur la ponctualité des informations fournies.

En fonction de la situation dans laquelle vous vous trouvez, vous pourrez bénéficier d’autres prêts à taux réduit comme le prêt employeur ou le credit conventionné.

A lire aussi :

- Quel est le barème des taux immo pour 2018 ?

- Suivez l’évolution des taux mois par mois en 2018

- Quel est le meilleur taux du moment pour un crédit immobilier ?

- Quel organisme choisir pour faire un crédit immo en 2018 ?

- Quelle est la meilleure durée pour un prêt immobilier ?

- Qu’est ce qu’une assurance de prêt immobilier ?