Découvrez en ligne le taux de votre crédit immobilier

Utilisez le simulateur de credit immobilier ci-dessous afin de vérifier si vous êtes éligible à un prêt immo et visualiser le taux que vous pourriez obtenir.Ces dernières années et notamment depuis 2016, les taux immobiliers ont connu une importante baisse jusqu’à descendre en dessous de la barre des 1 %. Malgré une reprise à la hausse depuis début 2017, les taux immobiliers continueront toutefois à être intéressant cette année 2018. Les futurs propriétaires pourront profiter de taux attractifs pour financer leur bien immobilier.

Découvrez en ligne le taux de votre crédit immobilier

Utilisez le simulateur de credit immobilier ci-dessous afin de vérifier si vous êtes éligible à un prêt immo et visualiser le taux que vous pourriez obtenir.Un taux immobilier toujours attractif en 2018

En cette nouvelle année 2018, le taux immobilier actuel moyen est de 1,70 % (taux brut hors assurance). Selon l’Observatoire Crédit Logement/CSA, la moyenne des taux immobilier de l’année 2017 a tournée autour des 1,57%.

Des taux 2 à 3 fois moins élevés que ce qui a été vu ces 10 dernières années. 3% en 2013 et 4,80% en 2007 pour un prêt immobilier sur une durée de 20 ans.

Des conséquences directes sur l’immobilier ? La légère remontée des taux de 2018 décrite sur certains sites d’actualités financières n’a en rien freiné la démarche des primo accédants et investisseurs qui ont battu le record de ces 10 dernières années en réalisant un total de près de 900 000 transaction en 2017, d’après une étude réalisée par le Credit Foncier.

Des conséquences directes sur l’immobilier ? La légère remontée des taux de 2018 décrite sur certains sites d’actualités financières n’a en rien freiné la démarche des primo accédants et investisseurs qui ont battu le record de ces 10 dernières années en réalisant un total de près de 900 000 transaction en 2017, d’après une étude réalisée par le Credit Foncier.

Avec un taux moyen début 2018 de 1,70% sur 20 ans, les futurs acheteur n’ont rien a envier aux 2 années passés, en négociant correctement leur pret immobilier, ils pourront frôler les mêmes mensualités.

Les meilleurs profils (bonne gestion de leurs comptes, ancienneté, épargne, revenus, montant emprunté, taux d’endettement) pourront quant à eux bénéficier de taux encore plus attractifs car très convoités par les banquiers. Certains se verront attribuer des taux de 1,30% pour un pret sur une durée de 20 ans.

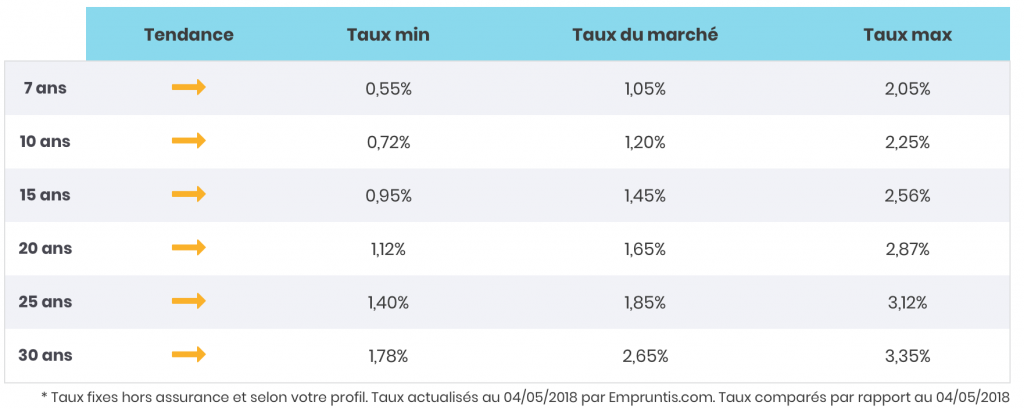

Baromètre des taux immobilier début 2018

De nombreuses banques ne proposent plus de barème mais appliquent un taux d’intérêt en fonction de chaque profil de leurs clients. Cela dépend bien entendu du montant emprunté et de la durée de remboursement mais aussi de l’apport, du type de bien immobilier, du type placement (résidence principal, secondaire, locatif, etc) ainsi que de la relation qu’elle entretient avec le client.

Vous trouverez ci-dessous le tableau des taux moyens actuels appliqués par l’ensemble des banques en mai 2018 :

TABLEAU TAUX INTERET IMMOBILIER 2018

Ce baromètre des taux immobilier vous permet d’observer en temps direct les taux actuels du marché mais aussi la tendance par rapport aux mois passés ou futur tel que le mois d’avril ainsi que les taux minimum et maximum appliqués. Tout ceci pour des prêts immobilier sur des durées courtes comme 7 ans, 10 ans et 15 ans mais aussi sur des durées plus longues comme 20 ans, 25 ans et 30 ans. Certaines banques vont jusqu’à réduire le taux d’un prêt immobilier si le client accepte de souscrire des produits de placements parallèles tels qu’une assurance vie, une assurance décès ou même rapatrier ses comptes bancaires. C’est souvent le cas lorsque le particulier passe par un courtier pour trouver le meilleur taux immobilier.

A la recherche d’un coworking sur Aix en Provence pour le développement de votre activité ou tout simplement dans le cadre d’une création d’entreprise ? Découvrez le site de notre partenaire Aix Coworking installé sur Aix depuis 2013. Ce coworking sur Aix en Provence met à votre disposition un open space de 100m2 pouvant vous accueillir dans les meilleures conditions. Constitué de freelances et indépendants exerçants dans divers domaines d’activités mais non concurrents, Aix Coworking vous invite 1 journée gratuitement afin de vous faire votre propre opinion.

Taux moyen actuel banque par banque sur 20 ans

Vous trouverez ci-dessous un comparatif des taux immobilier actuels des principales banques sur une durée de 20 ans. Ces informations vous permettent de vous donner une idées de la tendance des taux, qui peuvent bien entendu varier de jour en jour.

| TEG | Taux d’intérêt | |

|---|---|---|

| Boursorama | 1,69 % | 1.43 % |

| Fortunéo | 1,74 % | 1.48 % |

| ING Direct | 1,76 % | 1.47 % |

| HSBC | 1,86 % | 1.55 % |

| Société Générale | 1,81 % | 1.54 % |

| Crédit Mutuel | 1,89 % | 1.63 % |

| Banque Postale | 1,95 % | 1,64 % |

| Crédit du Nord | 2,01% | 1,70 % |

| Crédit Agricole | 1,97 % | 1,65 % |

| Banque Populaire | 1,98 % | 1,64% |

| CIC | 1,92 % | 1,58 % |

| Caisse d’Epargne | 2,26 % | 1,92 % |

| BNP Paribas | 2.02% | 1,74 % |

| Axa Banque | 2.11 % | 1,82 % |

| Crédit Foncier de France | 2.16 % | 1,88 % |

| Barclays | 1,76 % | 1,45 % |

| LCL | 2,03 % | 1,72 % |

Source : Reassurez-moi

Comme vous pouvez le constater, le taux immobilier pour une même durée (ici 20 ans) varie en fonction de la banque auprès de laquelle vous effectuez la demande. C’est pourquoi il est important de comparer les banques, non seulement sur le taux net mais aussi le TEG qui vous permet d’observer le coût total de votre crédit; frais d’assurance, de dossier et de garantie inclus.

Nous mettons gratuitement à la disposition de nos internautes un comparateur de credit immobilier vous permettant de définir le taux exact pour votre demande de credit immobilier et vérifier votre éligibilité.

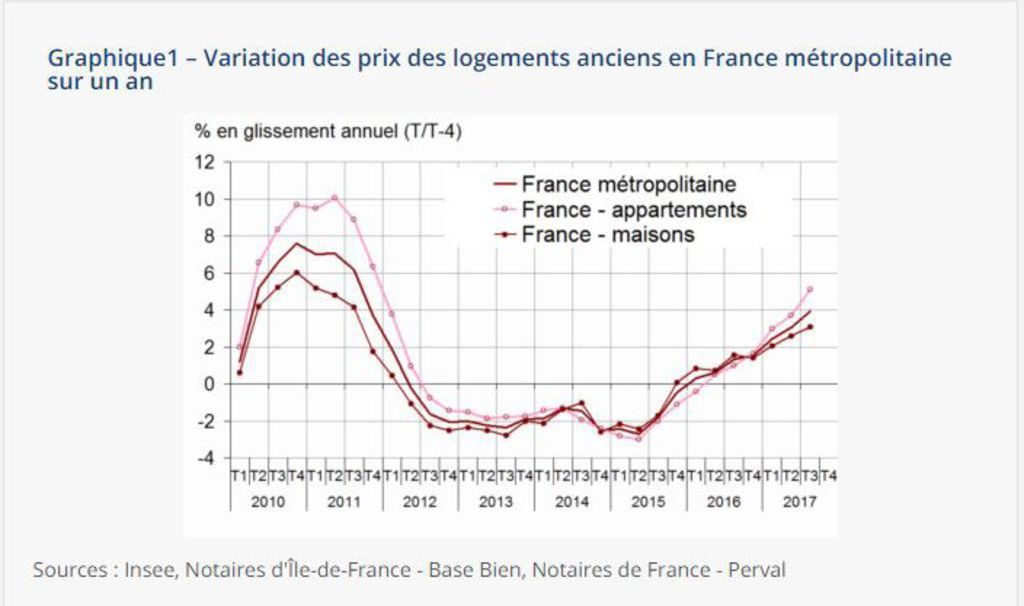

Des taux en baisse, des prix immobilier en hausse

Les taux trop attractifs entraînent forcement un effet inverse sur les prix du marché immobilier. Les acquéreurs pourront donc contracter un crédit avec un faible taux d’interêt mais achèteront plus cher le m2. D’après l’indice Notaires Insee étudié fin novembre 2017, le prix du m2 dans l’ancien a augmenté de 3,9% sur l’année précédente. Les spécialistes annoncent encore une augmentation de 1 à 3 % sur l’année 2018.

VARIATION DES PRIX DU M2 ENTRE 2010 et 2017

Comment fonctionne le taux immobilier ?

Avant de choisir telle ou telle banque pour la signature d’un contrat de prêt immobilier, comparer les taux semble être une étape incontournable. Il ne s’agit pas de considérer seulement les mensualités à payer, ni l’ampleur du capital accordé, le taux est un élément essentiel à prendre en compte pour bénéficier d’un crédit immobilier modique. En crédit immobilier, plusieurs éléments peuvent entrer en jeu pour le calcul du taux. Ce n’est pas seulement le taux montré en pourcentage par la banque, on parle plutôt du TEG ou Taux Effectif Global. Nous vous conseillons notamment de suivre de près l’évolution des taux en 2018 afin de pouvoir l’occasion parfaite dès qu’elle se présentera.

Qu’est-ce que le TEG ?

Le Taux Effectif Global ou TEG est le taux d’intérêt qui représente le véritable coût du crédit immobilier. Dans ce taux, il y a le taux d’intérêt du crédit présenté par la banque lors de votre demande, mais il y a également les autres coûts divers obligatoires qui sont les coûts d’assurance, les garanties ainsi que les frais de dossiers. Ce taux varie en fonction des garanties apportées tel que le fait d’hypothéquer sa maison, apporter un garant, etc. C’est donc le taux à prendre en compte pour calculer son crédit immobilier. Grâce à ce taux, l’emprunteur a la possibilité d’estimer le montant qu’il aura à payer en échange du capital qu’il reçoit.

Les frais et autres éléments qui entrent en compte dans le taux immobilier

Il a été indiqué que dans le calcul du TEG, il faut considérer quelques coûts obligatoires. Le premier étant celui de l’assurance emprunteur. Ce dernier peut représenter un part important du coût total de votre crédit immobilier. Selon la qualité de l’assurance emprunteur, votre demande aura plus de chance de réussite. Pour diminuer le coût de votre crédit, il vous est alors possible de comparer les offres des assurances. Il y a aussi les frais annexes ainsi que les autres options du crédit qui devront être étudiés minutieusement. En effet, pour demander un crédit immobilier auprès d’une banque, il faudrait déjà que vous disposez d’un compte courant auprès de cette même banque. Les frais de tenue de compte sont ainsi à ne pas négliger.

Taux immobilier avec assurances

Si vous comptiez faire une demande de prêt immobilier, il est conseillé de faire le calcul du coût d’assurance, car il peut en effet représenter un part important du coût de votre crédit en lui-même. Si la banque prend en compte de votre profil emprunteur, l’assurance considère également plusieurs éléments afin de définir la prime et la garantie possible. Ainsi, différents modes de calcul peuvent entrer en jeu lors de la tarification de votre assurance emprunteur. Faisons alors le point du taux de crédit immobilier avec assurances.

Taux d’assurance : une évolution qui ne suit pas celle des taux de crédit immobilier

En 2017, on a constaté une nette baisse des crédits immobiliers. Ce qui a rendu l’investissement dans le secteur de l’immobilier très intéressant. Il n’est pas rare de trouver des affirmations indiquant que c’est le bon moment de se lancer dans l’acquisition d’un bien immobilier. Et pourtant, derrière cette baisse du taux de crédit immobilier se cache une hausse des taux d’assurance emprunteur. En effet, par rapport à 2016, le taux d’assurance a légèrement augmenté, ce qui pourrait au final impacté sur le coût total de l’emprunt immobilier. Ainsi, avant d’investir dans un bien immobilier, et demander à la banque un crédit affecté, se renseigner sur l’assurance est de mise.

Les techniques pour faire baisser son taux d’assurance emprunteur

Pour profiter d’un coût de crédit immobilier bas, il ne faut pas seulement prendre en compte les taux d’intérêt bancaire, il faut aussi considérer le taux d’assurance emprunteur. En effet, il peut représenter une bonne partie de la valeur de votre crédit immobilier. Ainsi, pour trouver la meilleure offre, n’hésitez pas à comparer. Même si les banques vous proposent déjà une assurance emprunteur au sein même de leur établissement, vous avez désormais la possibilité de signer votre contrat ailleurs. Grâce à la loi Lagarde, aucune banque ne peut vous refuser une telle faveur. Pour essayez de réduire davantage la facture, parcourez le site forumenergie.fr débordants de conseils et astuces sur les travaux à économies d’énergies.

Pourquoi les taux immobiliers varient ?

Les taux ne sont pas les mêmes pour toutes les banques. Il existe certains qui sont plus attrayants que d’autres. Mais force est de constater également que les taux en eux-mêmes ne sont pas stables, et sont susceptibles de changement d’un jour à l’autre.

Variation des taux à chaque région : explications

Dans une région, on peut trouver plusieurs banques. Pour le crédit immobilier, les taux varient selon le nombre de banques dans la région. Plus ils sont nombreux, plus ils proposent des taux bas pour jouer la concurrence. Un règlement néanmoins a été mis en place, notamment la souscription à l’assurance qui est obligatoire, les conditions de crédit, les formulaires à remplir par les deux parties, les frais de courtages. La durée de l’emprunt joue un rôle important sur le calcul du taux de l’emprunt et sur le montant total à payer et suivant l’OAT 10.

Le calcul du taux peut se faire entre une banque régionale et nationale. En effet, chaque personne souhaitant avoir un crédit est un client potentiel d’une banque dans une même région, puisqu’il peut contracter un prêt dans sa région et être propriétaire dans une autre région, un grand point pour la banque de la région de sa propriété pour un client potentiel. Plusieurs contrats pour une banque équivalent à un taux encore plus réduit.

Une variation mensuelle qui suit la tendance des taux directeurs

Tous les mois, les taux varient. Aucun taux bancaire n’est réellement fixe, même s’il ne s’agit que d’un léger changement. Chaque mois, la Banque Centrale Européenne sort des taux directeurs, qui serviront de base aux banques primaires pour établir leur taux.

Il faut savoir que chaque taux est différent pour chaque emprunteur qui se diffère selon la demande, le besoin, le pouvoir d’achat et les conditions de travail, et le profil personnel du demandeur. Et le taux varie souvent selon la demande de la banque, malgré une stabilité des taux directeurs.

Est-ce que les taux immobiliers vont augmenter ?

On entend un peu partout que les taux immobiliers vont augmenter l’année prochaine. En plus, les différentes circonstances actuelles montrent des signes que les banques seront poussées à suivre une tendance haussière, malgré que les taux directeurs restent plus ou moins stables. Par ailleurs, c’est au temps du printemps que le taux connait quelques hausses et que prendre un crédit est très difficile. Mais, apparemment, pour l’année prochaine, ce sera dur pour toutes les saisons. Reste encore à prouver la véracité de cette information.

L’instabilité des taux de crédit immobilier

Le taux du crédit immobilier peut être modifié tous les 15 jours par les banques, selon leur activité et leur besoin et suivant l’OAT 10 ans mis au point par l’Etat. L’Etat n’a pas précisé la possibilité de la hausse des prix pour l’année 2018, d’ailleurs tout dépend de l’économie.

L’économie est un élément très important pour le taux du crédit immobilier, puisque l’Etat fait partie de ceux qui prenne la décision pour le placement du barème du taux. D’ailleurs, cette évolution peut être suivie tous les mois sur le net.

Un taux immobilier 2018 marqué par une tendance haussière

La comparaison des taux durant les 4 dernières années laissent à penser que le taux, forcément, sera en hausse pour 2018, un taux allant de 0.92% à 1.77% pour le taux de crédit sur 25 ans et sur 30 ans. Cela est dû à la faible densité des demandeurs de prêt pour le crédit immobilier. Malgré la dure période, 2018 s’annoncent être un bon investissement pour la demande de prêt au vu de l’économie qui commence à s’améliorer et que chaque banque adopte une nouvelle méthode pour attirer plus de clients et essentiellement les jeunes qui n’ont pas encore de port à long terme.

Comment obtenir le credit immobilier au meilleur taux en 2018 ?

https://artisans-du-bain.fr/ Pour essayer d’obtenir un credit immobilier au meilleur taux il est nécessaire de réunir toutes les conditions parfaites.

Pour essayer d’obtenir un credit immobilier au meilleur taux il est nécessaire de réunir toutes les conditions parfaites.

Pour cela, il faut commencer par bien comprendre le fonctionnement du prêt immobilier, soigner la tenue de ses comptes bancaires au moins 3 mois avant le dépôt de la demande auprès d’une banque, respecter le taux d’endettement maximal, trouver une assurance compétitive grâce à la délégation d’assurance et pour finir comparer les offres de prêts via un simulateur en ligne (formulaire mis gratuitement à votre disposition sur notre site en haut de page) avant de vous engager sur la base du TEG et TAEG.

Bien se renseigner sur le prêt immobilier et les taux actuels

Il est important d’être bien préparé avant d’aller faire votre demande credit immobilier auprès de votre banquier. Montrez lui que vous savez de quoi vous parlez.

Avoir des comptes bancaires propres

Pour un banquier, la tenu de votre compte est très importante. C’est pourquoi dans les 3 mois précédents votre demande de prêt, veillez à éviter les découverts, rejets bancaires, gros retraits en espèce, paiement douteux (jeux, voyance, etc), etc. Montrez à votre banque que vous êtes capable de rembourser votre prêt.

Avoir un taux d’endettement correct

Aucune banque ne pourra accepter votre crédit immobilier en 2018 si vous avez un taux d’endettement trop important. La référence est de 33% (ex: 1000% maximum de crédit pour un revenu de 3000€) toutefois celle ci peut être légèrement dépassé si vous avez une bonne situation bancaire (ancienneté et revenus importants).

N’oubliez pas la délégation d’assurance

Il est depuis quelques années possible de refuser l’assurance de prêt proposée par la banque qui vous prête pour en sourire une autre auprès d’un assureur externe afin de faire de belle économies, jusqu’à 15 000€ pour un crédit de 200 000€ sur 25 ans.

Comparez les offres de crédit immobilier avant de signer

Les taux d’intérêt varient fortement en fonction des différents organismes de prêts. Vous avez la possibilité d’effectuer des simulations en ligne afin de comparer les taux sans avoir à vous déplacer et ainsi trouver plus facilement le meilleur taux immobilier du marché. Nous proposons ce service gratuitement à l’ensemble de nos internautes.

Comment faire baisser un taux immobilier en 2018 ?

Pour investir dans l’immobilier, passer par un emprunt semble être logique. C’est le plus court chemin pour réaliser votre projet. Cela évitera de vous serrer la ceinture en essayant de faire des économies pendant la moitié d’une vie. Cependant, force est de constater qu’un crédit immobilier coûte cher. Et ce n’est pas tout le monde qui en fait la demande qui réussit à obtenir un réponse positive de sa banque. Quoi qu’il en soit, le taux du crédit immobilier 2018 reste une question d’actualité. Comment faire baisser le taux de son crédit immobilier ?

La négociation, la clé de la diminution d’un taux immobilier

Pour espérer avoir un taux bas auprès de la banque, il faudra passer par l’étape de la négociation. Si vous ne vous sentez pas la hauteur, vous pouvez faire appel à un courtier, qui connait le domaine mieux que vous, et qui pourra entamer la procédure de négociation avec succès. Mais avant tout, ne laisser rien au hasard et mettez toutes les chances de votre côté. Présentez un profil attractif à la banque. Offrez une garantie fiable qui pourra rassurer la banque de votre bon payeur.

En crédit immobilier, il vous est possible de demander toute la somme dont vous avez besoin pour réaliser le projet à la banque, mais la présentation d’un apport personnel pourrait être un atout pour obtenir une baisse de taux.

Sachez que vous avez aussi la possibilité de comparer les banques en ligne grâce à une simulation de pret immobilier. Cet outil vous permet d’observer les offres des différentes banques en réponse aux informations que vous aurez renseigné (montant à emprunter, crédits en cours, revenus du foyer, durée souhaitée, etc.). Nous mettons gratuitement à la disposition cet outil à notre communauté.

Comment s’y prendre pour comparer les taux immobilier ?

Vous avez trouvé la perle rare, une belle maison ou un appartement de style bien placé… Vous cherchez actuellement à faire le comparatif des taux de crédit immobilier en ligne et obtenir l’offre de crédit la plus intéressante pour votre situation ?

Vous avez trouvé la perle rare, une belle maison ou un appartement de style bien placé… Vous cherchez actuellement à faire le comparatif des taux de crédit immobilier en ligne et obtenir l’offre de crédit la plus intéressante pour votre situation ?

A présent, vous cherchez une offre de crédit Immobilier compétitive ? Taux-immobilier-2018.fr va vous aider, grâce à des conseils accessibles, pour que vous ayez en tête tous les éléments de comparatif. Car le crédit immobilier, c’est complexe!

Vous devez tout d’abord vous familiariser avec le langage propre au crédit immobilier. Vous pouvez à ce sujet utiliser notre menu afin de découvrir des articles qui devraient vous apporter de nombreux conseils sur le crédit immobilier en 2018.

N’oubliez pas non plus de négocier et de regarder chacun des coûts du crédit: frais de dossier, frais de garantie, l’assurance emprunteur, etc. Vérifiez notamment si vous pouvez bénéficier d’un prêt aidé qui est à un taux très compétitif : prêt à taux zéro (PTZ 2018), prêt CAF, prêt PAS, pret conventionné et prêt employeur (1% logement).

Quels sont les critères pour comparer les offres et faire un bon comparatif ?

Quel est le type de taux :

- Taux fixe

- Taux fixe modulable

- Taux variable ou révisable

Quel est le type d’assurance proposé ? Quels sont les types d’assurance disponibles ? Retrouvez un focus sur les assurances chômages et leurs conditions ?

Quelles sont les conditions de souscriptions ? Certains banques insistent pour que votre salaire soit versé sur ce compte. Cela veut dire que vous devrez changer de banque. Il faut faire un calcul pour savoir si cela en vaut la peine.

Y a t-il une assurance incluse ? Il arrive de plus en plus souvent que la cotisation assurance soit incluse; il s’agit d’un avantage important pour les organismes de crédit.

Quel est le TEG réel annuel ? Car les banques mettent seulement en avant le taux net or frais de dossier, de garantie et d’assurance qui est nettement inférieur au TEG.

Reste t-il des possibilités de négociations ? Quelles sont les points de comparaison concrets entre les différents devis que vous avez en main ?

Conseil utile : lorsque vous souscrivez un crédit immobilier, il est préférable de choisir la formule avec des mensualités variables (sur le système du Taux fixe modulable) car en cas de difficultés financières ou, à l’inverse, en cas d’augmentation de salaire, vous pouvez modifier les mensualités. Cela vous permet une plus grande flexibilité dans la gestion de votre remboursement de crédit.

Avant de signer regardez bien les mensualités que vous allez devoir payer et comparer-les avec vos salaires/votre salaire. Il ne faut pas que cette mensualité soit trop élevé sinon vous allez être confronté à un certain nombre de problèmes. C’est pourquoi il faut acheter un bien qui vous correspond et qui correspond à votre budget pour ne pas se retrouver en difficulté avec votre crédit immobilier.

Qui propose les meilleurs taux immobiliers en 2018 ?

La maison de votre rêve est à votre porter, vous l’avez déjà visité et avez même déjà entamé quelques démarches pour connaître son état et sa valeur. Mais, vous manquez de financement pour concrétiser votre projet. Le meilleur moyen qui s’offre à vous c’est de faire un crédit immobilier. Toutefois, il ne faut pas signer n’importe quel contrat de crédit immobilier, il faut trouver les meilleurs taux sur le marché.

Choisir la banque qui propose le meilleur taux immobilier 2018

Vous avez plusieurs banques qui vous offrent la possibilité de faire un crédit immobilier, que ce soit physique ou en ligne. Mais il faudra bien choisir celui qui vous propose la meilleure offre. Bien sûr, vous pouvez choisir entre une banque de renom ou un petit organisme qui se trouve à proximité de chez vous, sans oublier ceux qui proposent un crédit sur le net.

Mais l’élément primordial à prendre en compte en premier est le taux que propose la banque. Est-ce qu’il convient à votre besoin ? Pour vous aider dans votre choix, vous pouvez utiliser les comparateurs, mais également demander l’aide des courtiers, qui mettront en concurrence les offres pour vous.

Le classement des meilleures banques en crédit immobilier

Chaque établissement financier a des propositions différentes selon ses activités, son but, la somme à emprunter, et surtout ses potentiels clients. Les taux changent suivant le prestataire à qui l’on a affaire.

En se basant sur le baromètre des taux immobiliers en cette fin d’année, les banques en ligne proposent les meilleurs taux immobilier. Et sur le podium, l’on retrouve :

Boursorama qui se retrouve en première position avec un taux de 1,70%, puis il y a ING Direct avec 1,75%. Ce n’est qu’après qu’on retrouve Fortunéo.

Pour être sûr alors de choisir la meilleure, il faut faire une comparaison à tous les niveaux, soit par vous-même, soit vous vous faites aider par un courtier. Le but, c’est de ne pas se précipiter et prendre en compte de tous les éléments comme les taux, les assurances.

Pour signer un crédit immobilier, vous devez suivre 9 étapes dans un ordre précis :

- Signer le compromis de vente avec le vendeur.

- Rechercher un crédit et faire le comparatif.

- Monter le dossier pour qu’il soir accepté par la banque.

- Attendre un accord de la part de la banque. Attention: un accord de principe n’est pas un accord final.

- Votre banque vous fait une offre de prêt officiel qui reprend le TEG, la durée du prêt, le coût, les assurances, et les frais annexes, éventuellement.

- Délai de réflexion: vous disposez d’un minimum de 10 jours pour accepter ou refuser un offre de prêt. C’est la loi française.

- Vous acceptez officiellement le prêt.

- Acte de vente: le notaire constate que vous êtes bien le propriétaire du bien par un acte notarié: le titre de propriété.

- Remboursement du prêt: vous commencez à rembourser votre prêt, un mois après l’acte de vente.